Indiens ekonomi - Economy of India

Mumbai , Indiens finansiella centrum

| |

| Valuta | Indiska rupier (INR, ₹) |

|---|---|

| 1 april - 31 mars | |

Handelsorganisationer |

WTO , WCO , SAFTA , BIMSTEC , WFTU , BRICS , G-20 , BIS , AIIB , ADB och andra |

Landgrupp |

|

| Statistik | |

| Befolkning |

|

| BNP | |

| BNP -rang | |

BNP -tillväxt |

|

BNP per capita |

|

BNP per capita |

|

BNP per sektor |

|

BNP per komponent |

|

|

|

|

Befolkning under fattigdomsgränsen

|

|

| 33,9 medium (2013) | |

Arbetskraft |

|

Arbetskraft efter yrke |

|

| Arbetslöshet | |

Genomsnittlig bruttolön |

32 800 INR / 437 dollar per månad (2021) |

Huvudindustri |

|

|

|

|

| Extern | |

| Export |

|

Exportera varor |

|

De viktigaste exportpartnerna |

|

| Import |

|

Importera varor |

|

De viktigaste importpartnerna |

|

FDI -aktier |

|

|

|

|

Brutto utlandsskuld

|

|

|

|

|

| Offentliga finanser | |

|

|

|

| Intäkter | |

| Utgifter | |

| Ekonomiskt bistånd |

|

Utländska reserver |

|

Den Indiens ekonomi karaktäriseras som en medelinkomst utveckla marknadsekonomin . Det är världens sjätte största ekonomi med nominell BNP och den tredje största med köpkraftsparitet (PPP). Enligt Internationella valutafonden (IMF) rankades Indien , per inkomst per capita, på 145 : e plats enligt BNP (nominellt) och 122: a efter BNP (PPP) . Från självständigheten 1947 till 1991 främjade successiva regeringar protektionistisk ekonomisk politik, med omfattande statligt ingripande och ekonomisk reglering . Detta karakteriseras som dirigism , i form av Licens Raj . Slutet på det kalla kriget och en akut betalningsbalanskris 1991 ledde till antagandet av en bred ekonomisk liberalisering i Indien . Sedan början av 2000 -talet har den årliga genomsnittliga BNP -tillväxten varit 6% till 7%, och från 2013 till 2018 var Indien världens snabbast växande stora ekonomi och överträffade Kina. Historiskt sett var Indien den största ekonomin i världen under de flesta av de två årtusenden från 1: a till 1800 -talet.

Det långsiktiga tillväxtperspektivet för den indiska ekonomin förblir positivt på grund av dess unga befolkning och motsvarande låga beroendekvot, sunda besparingar och investeringsnivåer, ökande globalisering i Indien och integration i den globala ekonomin . Ekonomin dämpades 2017, på grund av chocker av " demonetisering " 2016 och införandet av varu- och tjänsteskatten 2017. Nästan 60% av Indiens BNP drivs av inhemsk privat konsumtion . Landet är fortfarande världens sjätte största konsumentmarknad . Förutom privat konsumtion drivs Indiens BNP också av statliga utgifter , investeringar och export. År 2019 var Indien världens nionde största importör och den tolfte största exportören . Indien har varit medlem i Världshandelsorganisationen sedan den 1 januari 1995. Det ligger på 63: e plats på lättheten att göra affärer och 68: e i den globala konkurrenskraftsrapporten . Med 500 miljoner arbetstagare, indiska arbetskraften var världens näst största och med 2019. Indien har en av världens högsta antalet miljardärer och extrem inkomstskillnader . Eftersom Indien har en enorm informell ekonomi betalar knappt 2% av indianerna inkomstskatt .

Under den globala finanskrisen 2008 stod ekonomin inför en mild avmattning. Indien vidtog stimulansåtgärder (både finanspolitiska och monetära ) för att öka tillväxten och skapa efterfrågan . Under de följande åren återupplivades den ekonomiska tillväxten. Enligt rapporten från PricewaterhouseCoopers (PwC) 2017 kan Indiens BNP i köpkraftsparitet överstiga USA: s år 2050. Enligt Världsbanken måste Indien för att uppnå hållbar ekonomisk utveckling fokusera på reformer i den offentliga sektorn, infrastruktur , jordbruk och landsbygdsutveckling, avlägsnande av mark- och arbetsföreskrifter , ekonomisk inkludering , stimulera privata investeringar och export, utbildning och folkhälsa .

År 2020 var Indiens tio största handelspartners USA, Kina, Förenade Arabemiraten (UAE), Saudiarabien, Schweiz, Tyskland, Hong Kong, Indonesien, Sydkorea och Malaysia. År 2019–2020 var de utländska direktinvesteringarna (FDI) i Indien 74,4 miljarder dollar. De ledande sektorerna för direktinflödet var tjänstesektorn, datorindustrin och telekomindustrin. Indien har frihandelsavtal med flera nationer, inklusive ASEAN , SAFTA , Mercosur , Sydkorea, Japan och flera andra som är i kraft eller på förhandlingsstadiet.

Den Tjänstesektorn utgör 50% av BNP och är fortfarande den snabbast växande sektorn, medan industrisektorn och jordbrukssektorn sysselsätter en majoritet av arbetskraften. The Bombay Stock Exchange och National Stock Exchange är några av världens största börser med börsvärde . Indien är världens sjätte största tillverkare , representerar 3% av den globala tillverkningsproduktionen och sysselsätter över 57 miljoner människor. Nästan 66% av Indiens befolkning är landsbygd och bidrar med cirka 50% av Indiens BNP. Det har världens fjärde största valutareserver till ett värde av 637,477 miljarder dollar. Indien har en hög offentlig skuld med 86% av BNP, medan dess finansiella underskott låg på 9,5% av BNP. Indiens statsägda banker stod inför ökande dåliga skulder , vilket resulterade i låg kredittillväxt. Samtidigt har NBFC -sektorn uppslukats av en likviditetskris . Indien står inför måttlig arbetslöshet , ökande inkomstskillnader och en minskning av den sammanlagda efterfrågan . Indiens bruttonationalsparande uppgick till 30,1% av BNP under 2019. Under de senaste åren har oberoende ekonomer och finansinstitutioner anklagat regeringen för att fudge olika ekonomiska data, särskilt BNP -tillväxt. Indiens BNP under Q1 FY22 (Rs 32,38 lakh crore) är nästan nio procent under Q1 FY20 -nivån (35,67 lakh crore) 2021.

Indien är världens största tillverkare av generiska läkemedel och dess läkemedelssektor uppfyller över 50% av den globala efterfrågan på vacciner . Den indiska IT -industrin är en stor exportör av IT -tjänster med 191 miljarder dollar i intäkter och sysselsätter över fyra miljoner människor. Indiens kemiska industri är extremt diversifierad och uppskattas till 178 miljarder dollar. De turistnäringen bidrar cirka 9,2% av Indiens BNP och sysselsätter över 42 miljoner människor. Indien ligger på andra plats globalt inom livsmedel och jordbruksproduktion , medan jordbruksexporten var 35,09 miljarder dollar. Den konstruktion och fastighetssektorn ligger på tredje plats bland de 14 stora sektorer när det gäller direkta, indirekta och inducerade effekter inom alla sektorer av ekonomin. Den indiska textilindustrin uppskattas till 100 miljarder dollar och bidrar med 13% av industriproduktionen och 2,3% av Indiens BNP samtidigt som de sysselsätter över 45 miljoner människor direkt. Indiens telekommunikationsindustri är världens näst största med antalet mobiltelefoner, smarttelefoner och internetanvändare. Det är världens 23 : e största oljeproducent och den tredje största oljekonsumenten . Den indiska bilindustrin är världens femte största efter produktion . Indien har en detaljhandelsmarknad värd 1,17 biljoner dollar, vilket bidrar med över 10% av Indiens BNP. Det har också en av världens snabbast växande e-handelsmarknader . Indien har världens fjärde största naturresurser , där gruvsektorn bidrar med 11% av landets industriella BNP och 2,5% av den totala BNP. Det är också världens näst största kolproducent, den näst största cementproducenten, den näst största stålproducenten och den tredje största elproducenten.

Historia

.jpg)

Under en sammanhängande varaktighet på nästan 1700 år från år 1 e.Kr. var Indien den högsta ekonomin och utgjorde 35 till 40% av världens BNP. Kombinationen av protektionist , import -substitution , fabiansk socialism och socialdemokratisk inspirerad politik styrde Indien någon gång efter det brittiska styreets slut. Ekonomin karakteriserades sedan som Dirigism , Den hade omfattande reglering, protektionism , offentligt ägande av stora monopol, genomgripande korruption och långsam tillväxt. Sedan 1991 har den fortsatta ekonomiska liberaliseringen förflyttat landet mot en marknadsbaserad ekonomi . År 2008 hade Indien etablerat sig som en av världens snabbast växande ekonomier.

Antika och medeltida epoker

Indus Valley Civilization

Medborgarna i Indus Valley Civilization , en permanent bosättning som blomstrade mellan 2800 BC och 1800 BC, praktiserade jordbruk, tämde djur, använde enhetliga vikter och mått, tillverkade verktyg och vapen och handlade med andra städer. Bevis på välplanerade gator, ett dräneringssystem och vattenförsörjning avslöjar deras kunskap om stadsplanering , som inkluderade de första kända sanitetssystemen för stads och förekomsten av en kommunform.

västkusten

Sjöfartshandeln utfördes i stor utsträckning mellan södra Indien och sydöstra och västra Asien från tidig tid fram till runt 1400 -talet e.Kr. Både Malabar- och Coromandel -kusterna var platser för viktiga handelscentra från så tidigt som det första århundradet f.Kr., som användes för import och export samt transiteringspunkter mellan Medelhavsområdet och sydöstra Asien. Med tiden organiserade handlare sig i föreningar som fick statligt beskydd. Historikerna Tapan Raychaudhuri och Irfan Habib hävdar att denna statliga skydd för utomeuropeisk handel upphörde på 1300 -talet e.Kr., när den till stor del övertogs av de lokala parsi-, judiska, syriska kristna och muslimska samfunden, först på Malabar och därefter Coromandelkusten.

Sidenväg

Andra forskare föreslår att handeln från Indien till Västasien och Östeuropa var aktiv mellan 1300- och 1700 -talen. Under denna period bosatte sig indiska handlare i Surakhani , en förort till större Baku , Azerbajdzjan. Dessa handlare byggde ett hindutempel , vilket tyder på att handeln var aktiv och välmående för indianerna vid 1600 -talet.

Längre norrut, i Saurashtra och Bengal kuster spelat en viktig roll i handeln till sjöss och Gangetic slätter och Indusdalen inrymt flera centra av flodburna handel. Mest handel över land genomfördes via Khyberpasset som förbinder Punjab -regionen med Afghanistan och vidare till Mellanöstern och Centralasien. Även om många riken och härskare utfärdade mynt var byteshandel utbredd. Byar betalade en del av sina jordbruksprodukter som intäkter till härskarna, medan deras hantverkare fick en del av grödorna vid skördetiden för sina tjänster.

Mughal -eran (1526–1793)

Den indiska ekonomin var stor och välmående under Mughal Empire , fram till 1700 -talet. Sean Harkin uppskattar att Kina och Indien kan ha stått för 60 till 70 procent av världens BNP på 1600 -talet. Mughal -ekonomin fungerade på ett genomarbetat system med myntad valuta, markintäkter och handel. Guld-, silver- och kopparmynt utfärdades av de kungliga myntorna som fungerade på grundval av gratis mynt . Den politiska stabiliteten och den enhetliga inkomstpolitiken som härrör från en centraliserad administration under Mughals, tillsammans med ett välutvecklat internt handelsnätverk, säkerställde att Indien-före britternas ankomst-i stor utsträckning var ekonomiskt enat, trots att man hade en traditionell jordbrukare ekonomi som kännetecknas av en övervägande del av livsuppehållande jordbruk . Jordbruksproduktionen ökade under Mughal agrarreformer , med indiskt jordbruk som avancerade jämfört med Europa vid den tiden, till exempel den utbredda användningen av såmaskinen bland indiska bönder innan den antogs i europeiskt jordbruk, och möjligen högre jordbruksproduktion per capita och standarder för konsumtion sedan 1700 -talets Europa.

Mughal Empire hade en blomstrande industriell tillverkningsekonomi, där Indien producerade cirka 25% av världens industriproduktion fram till 1750, vilket gjorde det till det viktigaste tillverkningscentret i internationell handel . Tillverkade varor och kontantgrödor från Mughal Empire såldes över hela världen. Viktiga industrier inkluderade textilier, varvsindustri och stål och bearbetad export inkluderade bomullstextilier, garn , tråd , siden, juteprodukter , metallvaror och livsmedel som socker, oljor och smör. Städer och städer blomstrade under Mughal -riket, som hade en relativt hög grad av urbanisering för sin tid, med 15% av befolkningen som bodde i stadskärnor, högre än andelen av stadsbefolkningen i det samtida Europa på den tiden och högre än så i brittiska Indien på 1800 -talet.

I det tidiga moderna Europa var det stor efterfrågan på produkter från Mughal Indien, särskilt bomullstextilier, liksom varor som kryddor, paprika, indigo , siden och saltpeter (för användning i ammunition ). Europeiskt mode , till exempel, blev alltmer beroende av Mughal indiska textilier och siden. Från slutet av 1600 -talet till början av 1700 -talet stod Mughal Indien för 95% av den brittiska importen från Asien, och endast Bengal Subah -provinsen stod för 40% av den holländska importen från Asien. Däremot var det mycket liten efterfrågan på europeiska varor i Mughal Indien, vilket i stort sett var självförsörjande. Indiska varor, särskilt de från Bengal, exporterades också i stora mängder till andra asiatiska marknader, till exempel Indonesien och Japan. På den tiden var Mughal Bengal det viktigaste centrumet för textilproduktion i bomull.

I början av 1700 -talet minskade Mughal Empire , eftersom det förlorade västra, centrala och delar av södra och norra Indien till Maratha Empire , som integrerade och fortsatte att administrera dessa regioner. Nedgången i Mughal Empire ledde till minskad jordbruksproduktivitet, vilket i sin tur påverkade textilindustrin negativt. Subkontinentens dominerande ekonomiska makt under tiden efter Mughal-tiden var Bengal Subah i öst., Som fortsatte att behålla blomstrande textilindustri och relativt höga reallön . Den förra förstördes dock av Maratha-invasionerna av Bengal och sedan den brittiska koloniseringen i mitten av 1700-talet. Efter förlusten vid det tredje slaget vid Panipat sönderdelades Maratha -riket i flera konfedererade stater, och den resulterande politiska instabiliteten och väpnade konflikten påverkade det ekonomiska livet allvarligt i flera delar av landet - även om detta mildrades av lokaliserat välstånd i de nya provinsriken. . I slutet av artonhundratalet hade British East India Company gått in i den indiska politiska teatern och etablerat sin dominans över andra europeiska makter. Detta markerade ett avgörande skifte i Indiens handel och en mindre kraftfull inverkan på resten av ekonomin.

Brittisk tid (1793–1947)

Det råder ingen tvekan om att våra klagomål mot det brittiska imperiet hade en sund grund. Som det noggranna statistiska arbetet från Cambridge -historikern Angus Maddison har visat kollapsade Indiens andel av världsinkomsten från 22,6% 1700, nästan lika med Europas andel på 23,3% vid den tiden, till så låg som 3,8% 1952. Faktum är att kl. i början av 1900 -talet var "den ljusaste juvelen i den brittiska kronan" det fattigaste landet i världen när det gäller inkomst per capita.

Från början av 1800 -talet medförde British East India Companys gradvisa expansion och maktkonsolidering en stor förändring av skatte- och jordbrukspolitiken, vilket tenderade att främja kommersialisering av jordbruket med fokus på handel, vilket resulterade i minskad produktion av livsmedel grödor, massutarmning och fattigdom för bönder, och på kort sikt ledde till många hungersnöd . Den brittiska Rajs ekonomiska politik orsakade en kraftig nedgång i hantverks- och handvävssektorerna på grund av minskad efterfrågan och minskad sysselsättning. Efter avlägsnandet av internationella restriktioner genom stadgan 1813 expanderade indisk handel avsevärt med stadig tillväxt. Resultatet blev en betydande överföring av kapital från Indien till England, vilket på grund av britternas koloniala politik ledde till en massiv intäktsminskning snarare än någon systematisk insats för modernisering av den inhemska ekonomin.

Under brittiskt styre sjönk Indiens andel av världsekonomin från 24,4% 1700 till 4,2% 1950. Indiens BNP (PPP) per capita var stillastående under Mughal -riket och började minska innan det brittiska styret började. Indiens andel av den globala industriproduktionen minskade från 25% 1750 till 2% år 1900. Samtidigt ökade Storbritanniens andel av världsekonomin från 2,9% 1700 till 9% 1870. British East India Company efter deras erövring av Bengal 1757, hade tvingat öppna den stora indiska marknaden för brittiska varor, som kunde säljas i Indien utan tullar eller tullar , jämfört med lokala indiska producenter som var hårt beskattade, medan i Storbritannien protektionistisk politik som förbud och höga tullar infördes för att begränsa indiska textilier från att säljas där, medan rå bomull importerades från Indien utan tullar till brittiska fabriker som tillverkade textilier av indisk bomull och sålde dem tillbaka till den indiska marknaden. Brittisk ekonomisk politik gav dem monopol på Indiens stora marknad och bomullsresurser. Indien fungerade både som en betydande leverantör av råvaror till brittiska tillverkare och som en stor marknad för brittiska tillverkade varor.

Brittisk territoriell expansion i Indien under 1800-talet skapade en institutionell miljö som på papperet garanterade äganderätten bland kolonisatorerna, uppmuntrade frihandel och skapade en enda valuta med fasta växelkurser , standardiserade vikter och mått och kapitalmarknader inom företaget. höll territorier. Det inrättade också ett system för järnvägar och telegrafer, en offentlig tjänst som syftade till att vara fri från politisk inblandning, en gemensam lag och ett motsatt rättssystem. Detta sammanföll med stora förändringar i världsekonomin - industrialisering och betydande tillväxt i produktion och handel. Men i slutet av kolonialstyret ärvde Indien en ekonomi som var en av de fattigaste i utvecklingsländerna, med industriell utveckling avstängd, jordbruket inte kunde föda en snabbt växande befolkning, en i stort sett analfabet och okvalificerad arbetskraft och extremt otillräcklig infrastruktur .

1872 års folkräkning visade att 91,3% av befolkningen i regionen som utgör dagens Indien bodde i byar. Detta var en nedgång från den tidigare Mughal -tiden, då 85% av befolkningen bodde i byar och 15% i stadskärnor under Akbars regering 1600. Urbaniseringen förblev i allmänhet trög i brittiska Indien fram till 1920 -talet, på grund av bristen på industrialisering. och avsaknad av adekvat transport. Därefter såg politiken att diskriminera skydd (där vissa viktiga industrier fick ekonomiskt skydd av staten), tillsammans med andra världskriget, utvecklingen och spridningen av industrier, vilket uppmuntrade migration från landsbygd till stad och i synnerhet de stora hamnstäderna i Bombay , Calcutta och Madras växte snabbt. Trots detta bodde endast en sjättedel av Indiens befolkning i städer 1951.

Effekten av brittiskt styre på Indiens ekonomi är ett kontroversiellt ämne. Ledare för den indiska självständighetsrörelsen och ekonomiska historiker har skyllt kolonialstyret för det dystra tillståndet i Indiens ekonomi i dess efterdyningar och hävdat att den finansiella styrka som krävs för industriell utveckling i Storbritannien härrörde från den rikedom som togs från Indien. Samtidigt har högerhistoriker motsatt sig att Indiens låga ekonomiska resultat berodde på att olika sektorer var i ett tillstånd av tillväxt och nedgång på grund av förändringar som kolonialism och en värld som gick mot industrialisering och ekonomisk integration .

Flera ekonomiska historiker har hävdat att reallöne minskningen skedde i början av 19-talet, eller möjligen början i mycket sent 18th century, till stor del som en följd av den brittiska imperialismen. Enligt Prasannan Parthasarathi och Sashi Sivramkrishna var kornslönen för indiska vävare sannolikt jämförbara med deras brittiska motsvarigheter och deras genomsnittliga inkomst var ungefär fem gånger uppehållsnivån, vilket var jämförbart med avancerade delar av Europa. Men de drog slutsatsen att på grund av bristen på data var det svårt att dra slutgiltiga slutsatser och att mer forskning krävdes. Det har också hävdats att Indien genomgick en period med avindustrialisering under senare hälften av 1700 -talet som ett indirekt resultat av kollapsen av Mughal Empire.

Före avregleringsperioden (1947–1991)

Indisk ekonomisk politik efter självständigheten påverkades av den koloniala erfarenheten, som sågs som exploaterande av indiska ledare utsatta för brittisk socialdemokrati och planekonomin i Sovjetunionen . Inrikespolitiken tenderade mot protektionism, med stor tonvikt på importbytande industrialisering , ekonomisk interventionism , en stor statlig offentlig sektor , företagsreglering och central planering , medan handels- och utländska investeringspolitik var relativt liberal. Femårsplaner för Indien liknade central planering i Sovjetunionen . Stål, gruvdrift, verktygsmaskiner, telekommunikation, försäkring och kraftverk, bland andra industrier, nationaliserades effektivt i mitten av 1950-talet. Den indiska ekonomin under denna period karakteriseras som Dirigism .

.png)

Prata aldrig med mig om vinst, Jeh, det är ett smutsigt ord.

- Nehru, Indiens Fabian Socialism-inspirerade första premiärministern att industri JRD Tata , när Tata föreslog statliga bolag ska vara lönsamt

Jawaharlal Nehru , Indiens första premiärminister , tillsammans med statistikern Prasanta Chandra Mahalanobis , formulerade och övervakade den ekonomiska politiken under de första åren av landets självständighet. De förväntade sig gynnsamma resultat av sin strategi, som involverade den snabba utvecklingen av tung industri inom både offentlig och privat sektor , och baserat på direkta och indirekta statliga ingripanden, snarare än det mer extrema centrala kommandosystemet i sovjetstil . Politiken för att koncentrera sig samtidigt på kapital- och teknikintensiv tung industri och subventionera manuella, lågkvalificerade hemindustri kritiserades av ekonomen Milton Friedman , som trodde att det skulle slösa kapital och arbetskraft, och fördröja utvecklingen av små tillverkare.

Jag kan inte bestämma hur mycket jag ska låna, vilka aktier jag ska emittera, till vilket pris, vilken lön och bonus jag ska betala och vilken utdelning jag ska ge. Jag behöver till och med regeringens tillstånd för den lön jag betalar till en ledande befattningshavare.

- JRD Tata , om det indiska regleringssystemet, 1969

Sedan 1965 har användningen av högavkastande frövarianter , ökat gödningsmedel och förbättrade bevattningsanläggningar gemensamt bidragit till den gröna revolutionen i Indien , vilket förbättrade jordbrukets skick genom att öka produktiviteten hos grödorna, förbättra grödmönstren och stärka förbindelserna framåt och bakåt mellan jordbruket och industri. Men den har också kritiserats som en ohållbar insats som resulterat i tillväxt av det kapitalistiska jordbruket, ignorerat institutionella reformer och ökade inkomstskillnader.

År 1984 lovade Rajiv Gandhi ekonomisk liberalisering, han gjorde vice ordförande Singh till finansminister, som försökte minska skatteflykt och skatteinkomsterna steg på grund av detta tillslag trots att skatterna sänktes. Denna process tappade fart under den senare tiden av Gandhi då hans regering skämdes av skandaler.

Efterliberaliseringsperiod (sedan 1991)

Sovjetunionens sammanbrott, som var Indiens största handelspartner, och Gulfkriget , som orsakade en höjning av oljepriserna, resulterade i en stor betalningsbalanskris för Indien, som stod inför utsikten att misslyckas med sitt oljepris lån. Indien begärde ett räddningslån på 1,8 miljarder dollar från Internationella valutafonden (IMF), som i gengäld krävde avreglering.

Som svar påbörjade Narasimha Rao -regeringen, inklusive finansminister Manmohan Singh , ekonomiska reformer 1991. Reformerna gjorde slut på Licens Raj , sänkte tullar och räntor och avslutade många offentliga monopol, vilket möjliggjorde automatiskt godkännande av utländska direktinvesteringar i många sektorer . Sedan dess har den övergripande satsningen på liberaliseringen förblivit densamma, även om ingen regering har försökt att ta sig an kraftfulla lobbyer som fackföreningar och bönder, i kontroversiella frågor som att reformera arbetslagarna och minska jordbrukssubventioner . Vid 2000-talets början hade Indien gått framåt mot en fri marknadsekonomi, med en betydande minskning av statens kontroll över ekonomin och ökad finansiell liberalisering. Detta har åtföljts av ökade livslängder, läskunnighet och livsmedelssäkerhet, även om stadsbor har gynnat mer än landsbygdsinvånare.

Även om kreditvärderingen i Indien drabbades av dess kärnvapentester 1998 , har det sedan höjts till investeringsnivå 2003 av Standard & Poor's (S&P) och Moody's. Indien upplevde höga tillväxttakter, i genomsnitt 9% från 2003 till 2007. Tillväxten dämpades sedan 2008 på grund av den globala finanskrisen. År 2003 förutspådde Goldman Sachs att Indiens BNP i löpande priser skulle komma över Frankrike och Italien år 2020, Tyskland, Storbritannien och Ryssland år 2025 och Japan år 2035, vilket gör den till den tredje största ekonomin i världen, bakom USA och Kina. Indien ses av de flesta ekonomer ofta som en stigande ekonomisk stormakt som kommer att spela en stor roll i den globala ekonomin på 2000-talet.

Från och med 2012 gick Indien in i en period med minskad tillväxt, som avtog till 5,6%. Andra ekonomiska problem blev också uppenbara: en störande indisk rupie , ett bestående högt underskott i bytesbalansen och långsam industriell tillväxt.

Indien började återhämta sig 2013–14 när BNP -tillväxten accelererade till 6,4% från föregående års 5,5%. Accelerationen fortsatte under 2014–15 och 2015–16 med tillväxttakt på 7,5% respektive 8,0%. För första gången sedan 1990 växte Indien snabbare än Kina som registrerade 6,9% tillväxt under 2015. Men tillväxttakten drogs därefter ner till 7,1% och 6,6% 2016–17 respektive 2017–18, delvis på grund av de störande effekterna av 2016 Indisk sedelmonetisering och skatten på varor och tjänster (Indien) .

Indien är rankat 63: a av 190 länder i Världsbankens index för att göra affärer 2020 , en ökning med 14 poäng från förra årets 100 och 37 poäng på bara två år. När det gäller hantering av bygglov och verkställande av kontrakt är den rankad bland de 10 sämsta i världen, medan den har en relativt gynnsam ranking när det gäller att skydda minoritetsinvesterare eller få kredit. De starka ansträngningar som gjorts av Department of Industrial Policy and Promotion (DIPP) för att öka lättheten att göra företagsrankningar på statlig nivå sägs påverka den övergripande rankingen av Indien.

Indiens BNP -tillväxt har avtagit snabbt, från en höjdpunkt på 8,3% 2016 till bara 4,2% 2019. Vissa experter har pekat på att 2016 indiska sedel demonetiserades som utlösare som satte Indiens tillväxt i en nedåtgående riktning

Påverkan av COVID-19-pandemin (2020)

Under COVID-19-pandemin nedgraderade många kreditvärderingsinstitut Indiens BNP-prognoser för FY21 till negativa siffror, vilket signalerar en lågkonjunktur i Indien, den allvarligaste sedan 1979. Enligt en Dun & Bradstreet- rapport kommer landet sannolikt att drabbas av en lågkonjunktur i tredje kvartalet 2020 som ett resultat av den över 2 månader långa landsomfattande lockdown som infördes för att begränsa spridningen av COVID-19 .

Data

Följande tabell visar de viktigaste ekonomiska indikatorerna 1980–2018. Inflationen under 5% är grön.

| År | BNP (i bil. USPPP) |

BNP per capita (i US $ PPP) |

Andel av världen (BNP PPP i %) |

BNP -tillväxt (verklig) |

Inflationshastighet (i procent) |

Statsskuld (i % av BNP) |

|---|---|---|---|---|---|---|

| 1980 | 382,0 | 557 | 2,89% |

|

|

n/a |

| 1981 |

|

|

|

|

|

n/a |

| 1982 |

|

|

|

|

|

n/a |

| 1983 |

|

|

|

|

|

n/a |

| 1984 |

|

|

|

|

|

n/a |

| 1985 |

|

|

|

|

|

n/a |

| 1986 |

|

|

|

|

|

n/a |

| 1987 |

|

|

|

|

|

n/a |

| 1988 |

|

|

|

|

|

n/a |

| 1989 |

|

|

|

|

|

n/a |

| 1990 |

|

|

|

|

|

n/a |

| 1991 |

|

|

|

|

|

75,3% |

| 1992 |

|

|

|

|

|

|

| 1993 |

|

|

|

|

|

|

| 1994 |

|

|

|

|

|

|

| 1995 |

|

|

|

|

|

|

| 1996 |

|

|

|

|

|

|

| 1997 |

|

|

|

|

|

|

| 1998 |

|

|

|

|

|

|

| 1999 |

|

|

|

|

|

|

| 2000 |

|

|

|

|

|

|

| 2001 |

|

|

|

|

|

|

| 2002 |

|

|

|

|

|

|

| 2003 |

|

|

|

|

|

|

| 2004 |

|

|

|

|

|

|

| 2005 |

|

|

|

|

|

|

| 2006 |

|

|

|

|

|

|

| 2007 |

|

|

|

|

|

|

| 2008 |

|

|

|

|

|

|

| 2009 |

|

|

|

|

|

|

| 2010 |

|

|

|

|

|

|

| 2011 |

|

|

|

|

|

|

| 2012 |

|

|

|

|

|

|

| 2013 |

|

|

|

|

|

|

| 2014 |

|

|

|

|

|

|

| 2015 |

|

|

|

|

|

|

| 2016 |

|

|

|

|

|

|

| 2017 |

|

|

|

|

|

|

| 2018 |

|

|

|

|

|

|

| 2019 |

|

|

|

|

|

|

| 2020 |

|

|

|

|

|

|

Sektorer

Historiskt sett har Indien klassificerat och spårat sin ekonomi och BNP i tre sektorer: jordbruk, industri och tjänster. Jordbruket omfattar grödor, trädgårdsodling, mjölk- och djurhållning, vattenbruk, fiske, serikultur, avikultur, skogsbruk och relaterad verksamhet. Industrin omfattar olika delsektorer för tillverkning. Indiens definition av tjänstesektorn inkluderar konstruktion, detaljhandel, programvara, IT, kommunikation, gästfrihet, infrastruktur, utbildning, sjukvård, bank och försäkring och många andra ekonomiska aktiviteter.

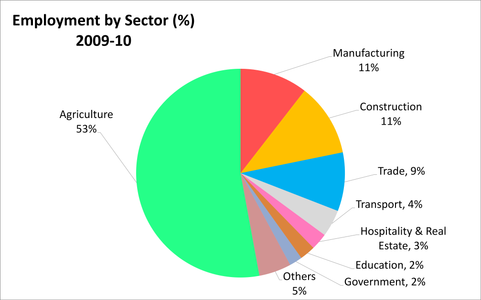

Andel sysselsättning i Indien efter ekonomiska sektorer (2010).

Bidrag till Indiens BNP av ekonomiska sektorer i den indiska ekonomin har utvecklats mellan 1951 och 2013, eftersom dess ekonomi har diversifierats och utvecklats.

Lantbruk

Jordbruk och allierade sektorer som skogsbruk, avverkning och fiske stod för 17% av BNP, sektorn sysselsatte 49% av sin totala arbetskraft 2014. Jordbruket stod för 23% av BNP och sysselsatte 59% av landets totala arbetskraft 2016. Eftersom den indiska ekonomin har diversifierats och vuxit har jordbrukets bidrag till BNP stadigt minskat från 1951 till 2011, men det är fortfarande landets största sysselsättningskälla och en betydande del av dess övergripande socioekonomiska utveckling. Skördeavkastning per arealenhet för alla grödor har ökat sedan 1950, på grund av den speciella tonvikt som läggs på jordbruket i femårsplanerna och ständiga förbättringar av bevattning, teknik, tillämpning av modern jordbruksmetod och tillhandahållande av jordbrukskrediter och bidrag sedan den gröna revolutionen i Indien. Internationella jämförelser avslöjar dock att den genomsnittliga avkastningen i Indien i allmänhet är 30% till 50% av den högsta genomsnittliga avkastningen i världen. Staterna Uttar Pradesh , Punjab , Haryana, Madhya Pradesh , Andhra Pradesh, Telangana , Bihar, Västbengalen , Gujarat och Maharashtra är viktiga bidragsgivare till indiskt jordbruk.

Indien får en genomsnittlig årlig nederbörd på 1 208 millimeter (47,6 tum) och en total årlig nederbörd på 4000 miljarder kubikmeter, med de totala användbara vattenresurserna, inklusive yt- och grundvatten , som uppgår till 1123 miljarder kubikmeter. 546 820 kvadratkilometer (211 130 kvm) av landområdet, eller cirka 39% av det totala odlade området, bevattnas. Indiens inre vattenresurser och marina resurser ger sysselsättning till nästan sex miljoner människor i fiskerisektorn. År 2010 hade Indien världens sjätte största fiskeindustri.

Indien är den största producenten av mjölk, jute och baljväxter och har världens näst största nötkreatur med 170 miljoner djur 2011. Det är den näst största producenten av ris, vete, sockerrör, bomull och jordnötter , samt näst största frukt- och grönsaksproducent, svarar för 10,9% respektive 8,6% av världens frukt- och grönsaksproduktion. Indien är också den näst största tillverkaren och den största konsumenten av siden, som producerade 77 000 ton 2005. Indien är den största exportören av cashewkärnor och cashewnötskalvätska (CNSL). Valuta intjänas av landet genom export av cashewnötter kärnor under 2011-12 nådde ₹ 43.900 miljoner (motsvarande ₹ 70 miljarder eller US $ 930 miljoner år 2020) baserat på statistik från Cashew Export Promotion Council of India (CEPCI). 131 000 ton kärnor exporterades under 2011–12. Det finns cirka 600 cashewbearbetningsenheter i Kollam , Kerala. Indiens matkornstillverkning förblev stillastående med cirka 252 miljoner ton (MT) under skördeåren 2015–16 och 2014–15 (juli – juni). Indien exporterar flera jordbruksprodukter, till exempel Basmatiris, vete, spannmål, kryddor, färsk frukt, torr frukt, buffelbiffkött, bomull, te, kaffe och andra kontantgrödor, särskilt till Mellanöstern, Sydost- och Östasiatiska länder. Ungefär 10 procent av exportintäkterna kommer från denna handel.

.

På cirka 1 530 000 kvadratkilometer (590 000 kvadratkilometer) har Indien den näst största mängden åkermark, efter USA, med 52% av den totala marken under odling. Även om landets totala landyta bara är något mer än en tredjedel av Kina eller USA, är Indiens åkermark marginellt mindre än USA: s och marginellt större än Kinas. Jordbruksproduktionen ligger dock långt efter sin potential. Den låga produktiviteten i Indien är ett resultat av flera faktorer. Enligt Världsbanken snedvrider Indiens stora jordbrukssubventioner vad bönderna odlar och hämmar produktivitetshöjande investeringar. Överreglering av jordbruket har ökat kostnader, prisrisker och osäkerhet, och statliga ingripanden i arbetskraft, mark och krediter skadar marknaden. Infrastruktur som landsbygdsvägar, el, hamnar, matlagring, detaljhandelsmarknader och tjänster är fortfarande otillräckliga. Den genomsnittliga storleken på markinnehav är mycket liten, med 70% av jordbruksföretagen som är mindre än en hektar (2,5 tunnland) stor. Bevattningsanläggningarna är otillräckliga, vilket framgår av det faktum att endast 46% av den totala odlingsbara marken bevattnades 2016, vilket resulterar i att bönder fortfarande är beroende av nederbörd, särskilt monsunperioden , som ofta är inkonsekvent och ojämnt fördelad över landet. I ett försök att väcka ytterligare 20.000.000 hektar (49,000,000 acres) av mark under bevattning, har olika system prövats, inklusive Accelerated Irrigation Benefit Program (AIBP), som lämnades ₹ 800 miljarder (motsvarande ₹ 980 miljarder eller US $ 13 miljarder i 2020) i fackets budget. Jordbruksinkomster försvåras också av brist på matlagring och distributionsinfrastruktur; en tredjedel av Indiens jordbruksproduktion går förlorad på grund av förstörelse.

Tillverkning och industri

Industri står för 26% av BNP och sysselsätter 22% av den totala arbetskraften. Enligt Världsbanken var Indiens industriproduktion BNP-produktion 2015 sjätte största i världen på nuvarande amerikansk dollar (559 miljarder dollar) och 9: e största på inflationskorrigerad konstant 2005-dollar (197,1 miljarder dollar). Industrisektorn genomgick betydande förändringar på grund av 1991 års ekonomiska reformer, som tog bort importrestriktioner, inledde utländsk konkurrens, ledde till privatisering av vissa statligt ägda offentliga industrier, liberaliserade utländska direktinvesteringar (FDI), förbättrad infrastruktur och ledde till en expansion i produktionen av snabba konsumtionsvaror . Efter liberaliseringen stod den indiska privata sektorn inför ökad inhemsk och utländsk konkurrens, inklusive hotet om billigare kinesisk import. Sedan dess har hanterat förändringen genom att pressa kostnaderna, renovera ledningen och förlita sig på billig arbetskraft och ny teknik. Detta har dock också minskat sysselsättningsgenereringen, även bland mindre tillverkare som tidigare förlitat sig på arbetskrävande processer.

Försvar

.jpeg)

Med en styrka på över 1,3 miljoner aktiv personal har Indien den tredje största militära styrkan och den största volontärarmén. Den totala budgeten sanktionerade för den indiska militären för räkenskapsåret 2019-20 var ₹ 3010 miljarder (US $ 40 miljarder). Försvarets utgifter förväntas stiga till 62 miljarder dollar år 2022.

Elsektorn

Primärenergi konsumtion av Indien är den tredje största efter Kina och USA med 5,3% globala andelen år 2015. Kol och råolja tillsammans står för 85% av den primära energiförbrukningen i Indien. Indiens oljereserver svarar för 25% av landets inhemska oljebehov. I april 2015 är Indiens totala beprövade råoljereserver 763,476 miljoner ton, medan gasreserverna uppgår till 1490 miljarder kubikmeter (53 biljoner kubikfot). Olje- och naturgasfält ligger offshore vid Bombay High , Krishna Godavari Basin och Cauvery Delta , och på land främst i delstaterna Assam , Gujarat och Rajasthan . Indien är den fjärde största konsument av olja och nettoimport olja var nästan ₹ 8200 miljarder (US $ 110 miljarder) i 2014-15, som hade en negativ inverkan på landets bytesbalansunderskott . Petroleumindustrin i Indien består mestadels av offentliga företag som Oil and Natural Gas Corporation (ONGC), Hindustan Petroleum Corporation Limited (HPCL), Bharat Petroleum Corporation Limited (BPCL) och Indian Oil Corporation Limited (IOCL). Det finns några stora privata indiska företag inom oljesektorn som Reliance Industries Limited (RIL) som driver världens största oljeraffineringskomplex.

Indien blev världens tredje största elproducent 2013 med en global andel på 4,8% av elproduktionen, vilket överträffade Japan och Ryssland. I slutet av kalenderåret 2015 hade Indien ett elöverskott med många kraftstationer på tomgång av brist på efterfrågan. Elelektroniken hade en installerad kapacitet på 303 GW i maj 2016 varav värmekraft bidrog med 69,8%, vattenkraft 15,2%, andra förnybara energikällor 13,0%och kärnkraft 2,1%. Indien tillgodoser det mesta av sin inhemska elbehov genom sina 106 miljarder ton beprövade kolreserver. Indien är också rikt på vissa alternativa energikällor med betydande framtida potential som sol , vind och biobränslen ( jatropha , sockerrör). Indiens minskande uranreserver stagnerade tillväxten av kärnkraft i landet i många år. Nyligen upptäckta upptäckter i Tummalapalle -bältet kan vara bland de 20 bästa naturliga uranreserverna i världen och en uppskattad reserv på 846 477 ton (933 081 kort ton) torium - cirka 25% av världens reserver - förväntas ge näring åt landets ambitiösa kärnkraftsprogram i det långa loppet. Det indo-amerikanska kärnkraftsavtalet har också banat väg för Indien att importera uran från andra länder.

Teknik

.jpg)

Engineering är den största undersektorn i Indiens industrisektor, efter BNP, och den tredje största efter export. Det inkluderar transportutrustning, verktygsmaskiner, kapitalvaror, transformatorer, ställverk, ugnar och gjutna och smidda delar för turbiner, bilar och järnvägar. Branschen sysselsätter cirka fyra miljoner arbetare. På ett mervärdesbasis exporterade Indiens ingenjörssektors verkstadsvärde för 67 miljarder dollar under verksamhetsåret 2013–14 och betjänade en del av den inhemska efterfrågan på verkstadsvaror.

Ingenjörsindustrin i Indien omfattar sin växande bil-, motorcykel- och skotersindustri och produktivitetsmaskiner som traktorer . Indien tillverkade och monterade cirka 18 miljoner person- och nyttofordon 2011, varav 2,3 miljoner exporterades. Indien är den största tillverkaren och den största marknaden för traktorer och står för 29% av den globala traktortillverkningen 2013. Indien är den 12: e största tillverkaren och den sjunde största konsumenten av verktygsmaskiner.

Biltillverkningsindustrin bidrog med 79 miljarder dollar (4% av BNP) och sysselsatte 6,76 miljoner människor (2% av arbetskraften) 2016.

Pärlor och smycken

.JPG)

Indien är ett av de största centren för polering av diamanter och ädelstenar och tillverkning av smycken; det är också en av de två största konsumenterna av guld . Efter råolja och petroleumprodukter står export och import av guld, ädelmetaller, ädelstenar, ädelstenar och smycken för den största delen av Indiens globala handel. Branschen bidrar med cirka 7% av Indiens BNP, sysselsätter miljoner och är en viktig källa till sina valutavinst. Pärla- och smyckeindustrin skapade 60 miljarder dollar i ekonomisk produktion på mervärde under 2017 och beräknas växa till 110 miljarder dollar år 2022.

Pärla- och smyckeindustrin har varit ekonomiskt aktiv i Indien i flera tusen år. Fram till 1700 -talet var Indien den enda stora tillförlitliga källan till diamanter. Nu är Sydafrika och Australien de viktigaste källorna till diamanter och ädelmetaller, men tillsammans med Antwerpen , New York City och Ramat Gan är indiska städer som Surat och Mumbai naven i världens smyckespolering, skärning, precisionsfinish, leverans och handel. Till skillnad från andra centra är juvel- och smyckeindustrin i Indien främst hantverksdriven; sektorn är manuell, mycket fragmenterad och nästan helt betjänad av familjeägt verksamhet.

Den särskilda styrkan för denna undersektor är precisionsskärning, polering och bearbetning av små diamanter (under en karat). Indien är också ett nav för bearbetning av större diamanter, pärlor och andra ädelstenar. Statistiskt sett är 11 av 12 diamanter som finns i alla smycken i världen slipade och polerade i Indien.

Infrastruktur

Indiens infrastruktur och transportsektor bidrar med cirka 5% av sin BNP. Indien har ett vägnät på över 5 472 144 kilometer (3 400 233 mi) den 31 mars 2015, det näst största vägnätet i världen bara bakom USA. Vid 1,66 km vägar per kvadratkilometer mark (2,68 miles per kvadratkilometer) är den kvantitativa tätheten för Indiens vägnät högre än Japan (0,91) och USA (0,67), och mycket högre än den i Kina ( 0,46), Brasilien (0,18) eller Ryssland (0,08). Kvalitativt är Indiens vägar en blandning av moderna motorvägar och smala, asfalterade vägar och förbättras. Per den 31 mars 2015 var 87,05% av indiska vägar asfalterade. Indien har den lägsta kilometervägstätheten per 100 000 människor bland G-27-länder, vilket leder till trafikstockningar. Det uppgraderar sin infrastruktur. Från och med maj 2014 hade Indien slutfört över 22 600 kilometer med 4- eller 6-spåriga motorvägar, som förbinder de flesta av sina stora tillverknings-, kommersiella och kulturella centra. Indiens väginfrastruktur står för 60% av godset och 87% av persontrafiken.

Det indiska järnvägsnätet är det fjärde största järnvägsnätet i världen, med en spårlängd på 114 500 kilometer (71 100 mi) och 7 172 stationer. Detta statligt ägda och drivna järnvägsnät transporterade i genomsnitt 23 miljoner passagerare om dagen och över en miljard ton gods 2013. Indien har en kustlinje på 7 500 kilometer (13 700 mi) med 13 stora hamnar och 60 operativa icke-operativa större hamnar, som tillsammans hanterar 95% av landets utrikeshandel i volym och 70% i värde (merparten av resten hanteras med flyg). Nhava Sheva , Mumbai är den största offentliga hamnen, medan Mundra är den största privata havshamnen. Indiens flygplatsinfrastruktur omfattar 125 flygplatser, varav 66 flygplatser har tillstånd att hantera både passagerare och last.

Oljeprodukter och kemikalier

Oljeprodukter och kemikalier bidrar starkt till Indiens industriella BNP, och tillsammans bidrar de med över 34% av exportintäkterna. Indien är värd för många oljeraffinaderier och petrokemiska verksamheter, inklusive världens största raffinaderikomplex i Jamnagar som bearbetar 1,24 miljoner fat råolja per dag. Volymmässigt var den indiska kemiska industrin den tredje största producenten i Asien och bidrog med 5% av landets BNP. Indien är en av de fem största producenterna av jordbrukskemikalier, polymerer och plast, färgämnen och olika organiska och oorganiska kemikalier. Trots att Indien är en stor producent och exportör är Indien en nettoimportör av kemikalier på grund av inhemska krav.

Den kemiska industrin bidrog med 163 miljarder dollar till ekonomin under FY18 och förväntas nå 300–400 miljarder dollar år 2025. Branschen sysselsatte 17,33 miljoner människor (4% av arbetskraften) 2016.

Läkemedel

Den indiska läkemedelsindustrin har under de senaste åren vuxit till att bli en stor tillverkare av hälso- och sjukvårdsprodukter för världen. Indien har en marknadsandel på 20% i det globala utbudet av generika i volym. Den indiska läkemedelssektorn levererar också över 62% av den globala efterfrågan på olika vacciner. Indiens läkemedelsexport uppgick till 17,27 miljarder dollar 2017–18 och förväntas nå 20 miljarder dollar år 2020. Branschen växte från 6 miljarder dollar 2005 till 36,7 miljarder dollar 2016, en sammansatt årlig tillväxttakt (CAGR) på 17,46%. Det förväntas växa med en CAGR på 15,92% för att nå 55 miljarder dollar 2020. Indien förväntas bli den sjätte största läkemedelsmarknaden i världen år 2020. Det är en av de snabbast växande industrisubsektorerna och en betydande bidragande till Indiens exportintäkter. Delstaten Gujarat har blivit ett nav för tillverkning och export av läkemedel och aktiva farmaceutiska ingredienser (API).

Textil

Textil- och klädmarknaden i Indien uppskattades till 108,5 miljarder dollar 2015. Den förväntas nå en storlek på 226 miljarder dollar år 2023. Branschens anställda över 35 miljoner människor. Enligt värde står textilindustrin för 7% av Indiens industri, 2% av BNP och 15% av landets exportinkomster. Indien exporterade 39,2 miljarder dollar i textilier under räkenskapsåret 2017–18.

Indiens textilindustri har under de senaste åren förvandlats från en nedåtgående sektor till en snabbt utvecklande. Efter att ha befriat branschen 2004–2005 från ett antal begränsningar, främst finansiella, tillät regeringen massiva investeringsinflöden, både inhemska och utländska. Från 2004 till 2008 ökade de totala investeringarna i textilsektorn med 27 miljarder dollar. Ludhiana producerar 90% av ull i Indien och är känt som Manchester of India. Tirupur har fått universellt erkännande som den ledande källan för strumpor, stickade plagg, fritidskläder och sportkläder. Expanderande textilcentra som Ichalkaranji har en av de högsta inkomsterna per capita i landet. Indiens bomullsodlingar, fiber- och textilindustri ger 45 miljoner människor sysselsättning i Indien, inklusive barnarbete (1%). Sektorn beräknas sysselsätta cirka 400 000 barn under 18 år.

Massa och papper

Den massa- och pappersindustrin i Indien är en av de största producenterna av papper i världen och har antagit nya tillverkningsteknik. Pappersmarknaden i Indien beräknas vara värd ₹ 600 miljarder (US $ 8,0 miljarder) i 2017-18 spelar in en årlig tillväxt på 6-7%. Den inhemska efterfrågan på papper nästan fördubblades från cirka 9 miljoner ton under finanspolitiken 2007–08 till över 17 miljoner ton 2017–18. Pappersförbrukningen per capita i Indien är cirka 13–14 kg per år, lägre än det globala genomsnittet på 57 kg.

Tjänster

Tjänstesektorn har den största andelen av Indiens BNP, svarande för 57% 2012, en ökning från 15% 1950. Det är den sjunde största tjänstesektorn med nominell BNP, och tredje största när köpkraft beaktas. Tjänstesektorn tillhandahåller sysselsättning till 27% av arbetskraften. Informationsteknik och outsourcing av affärsprocesser tillhör de sektorer som växer snabbast och har en kumulativ tillväxt på 33,6% mellan räkenskapsåren 1997–98 och 2002–03, och bidrar till 25% av landets totala export 2007–08 .

Flyg

Indien är den fjärde största civila luftfartsmarknaden i världen som registrerar en flygtrafik på 158 miljoner passagerare 2017. Marknaden beräknas ha 800 flygplan år 2020, vilket skulle stå för 4,3% av de globala volymerna och förväntas registrera årligen passagerartrafik på 520 miljoner år 2037. IATA uppskattade att luftfarten bidrog med 30 miljarder dollar till Indiens BNP 2017 och stödde 7,5 miljoner jobb - 390 000 direkt, 570 000 i värdekedjan och 6,2 miljoner genom turism.

Civil luftfart i Indien spårar sin början till den 18 februari 1911, då Henri Pequet , en fransk flygare, transporterade 6500 brevposter på en Humber -biplan från Allahabad till Naini. Senare den 15 oktober 1932 flög JRD Tata en försändelse med post från Karachi till Juhu flygplats . Hans flygbolag blev senare Air India och var det första asiatiska flygbolaget som passerade Atlanten samt det första asiatiska flygbolaget för att flyga jetplan.

Nationalisering

I mars 1953 antog det indiska parlamentet Air Corporations Act för att effektivisera och nationalisera de då existerande privatägda åtta inhemska flygbolagen till Indian Airlines för inrikestjänster och Tata-koncernägda Air India för internationella tjänster. International Airports Authority of India (IAAI) bildades 1972 medan National Airports Authority bildades 1986. Bureau of Civil Aviation Security inrättades 1987 efter kraschen av Air India Flight 182 .

Avreglering

Regeringen avreglerade den civila luftfartssektorn 1991 när regeringen tillät privata flygbolag att bedriva charter och icke-reguljära tjänster enligt "Air Taxi" -systemet fram till 1994, då Air Corporation Act upphävdes och privata flygbolag nu kunde operera linjetrafik . Privata flygbolag inklusive Jet Airways , Air Sahara , Modiluft , Damania Airways och NEPC Airlines påbörjade inhemsk verksamhet under denna period.

Flygindustrin upplevde en snabb omvandling efter avregleringen. Flera lågprisflygbolag kom in på den indiska marknaden 2004–05. Stora nya aktörer inkluderar Air Deccan , Air Sahara , Kingfisher Airlines , SpiceJet , GoAir , Paramount Airways och IndiGo . Kingfisher Airlines blev det första indiska flygbolaget den 15 juni 2005 för att beställa Airbus A380 -flygplan till ett värde av 3 miljarder dollar. Indisk luftfart skulle dock kämpa på grund av en ekonomisk avmattning och stigande bränsle- och driftskostnader. Detta ledde till konsolidering, uppköp och avbrott. År 2007 förvärvades Air Sahara och Air Deccan av Jet Airways respektive Kingfisher Airlines. Paramount Airways upphörde sin verksamhet 2010 och Kingfisher stängde av 2012. Etihad Airways gick med på att förvärva en andel på 24% i Jet Airways 2013. AirAsia India , ett lågprisbolag som fungerar som ett joint venture mellan Air Asia och Tata Sons som lanserades 2014 Från och med 2013–14 var det bara IndiGo och GoAir som genererade vinster. Den genomsnittliga inrikes passagerarflygpriset sjönk med 70% mellan 2005 och 2017, efter justering för inflationen.

Bank- och finansiella tjänster

Finansnäringsindustrin bidrog med 809 miljarder dollar (37% av BNP) och sysselsatte 14,17 miljoner människor (3% av arbetskraften) 2016, och banksektorn bidrog med 407 miljarder dollar (19% av BNP) och sysselsatte 5,5 miljoner människor (1% av arbetskraften) 2016. Den indiska penningmarknaden klassificeras i den organiserade sektorn, som består av privata, offentliga och utlandsägda affärsbanker och kooperativa banker, tillsammans kända som ”schemalagda banker”; och den oorganiserade sektorn, som inkluderar enskilda eller familjeägda inhemska bankirer eller pengar långivare och icke-bank finansiella företag . Den oorganiserade sektorn och mikrokrediterna är att föredra framför traditionella banker på landsbygden och i urbana områden, särskilt för icke-produktiva ändamål, till exempel kortfristiga lån för ceremonier.

Premiärminister Indira Gandhi nationaliserade 14 banker 1969, följt av sex andra 1980, och gjorde det obligatoriskt för banker att tillhandahålla 40% av sin nettokredit till prioriterade sektorer, inklusive jordbruk, småindustri, detaljhandel och småföretag, för att säkerställa att bankerna uppfyllde sina sociala och utvecklingsmässiga mål. Sedan dess har antalet bankkontor ökat från 8 260 år 1969 till 72 170 under 2007 och befolkningen som omfattas av en filial minskade från 63 800 till 15 000 under samma period. De totala bankmedel ökade från ₹ 59.100 miljoner (motsvarande ₹ 2400 miljarder eller US $ 32 miljarder i 2020) i 1970-1971 till ₹ 38.309 miljarder (motsvarande ₹ 82 biljoner eller US $ 1.1 biljoner 2020) i 2008-09. Trots en ökning av landsbygdskontor - från 1 860 eller 22% av totalen 1969 till 30 590 eller 42% 2007 - betjänas endast 32 270 av 500 000 byar av en schemalagd bank.

Indiens bruttonational besparingar i 2006-07 som andel av BNP stod på en hög 32,8%. Mer än hälften av personliga besparingar investeras i fysiska tillgångar som mark, hus, boskap och guld. De statligt ägda bankerna i den offentliga sektorn innehar över 75% av bankindustrins totala tillgångar, medan de privata och utländska bankerna har 18,2% respektive 6,5%. Sedan liberaliseringen har regeringen godkänt betydande bankreformer. Vissa av dessa hänför sig till nationaliserade banker - till exempel reformer som uppmuntrar fusioner, minskar regeringens inblandning och ökar lönsamheten och konkurrenskraften - men andra reformer har öppnat bank- och försäkringssektorn för privata och utländska företag.

Finansiell teknik

Enligt rapporten från The National Association of Software and Services Companies ( NASSCOM ) har Indien en närvaro av cirka 400 företag i fintechutrymmet, med en investering på cirka 420 miljoner dollar 2015. NASSCOM -rapporten uppskattade också fintech -programvaran och -tjänsterna marknaden växer 1,7 gånger år 2020, vilket gör den värd 8 miljarder dollar. Det indiska fintechlandskapet är uppdelat enligt följande - 34% i betalningsbehandling, följt av 32% inom bank och 12% på handels-, offentliga och privata marknader.

Informationsteknologi

IT -industrin i Indien består av två huvudkomponenter: IT -tjänster och outsourcing av affärsprocesser (BPO). Sektorn har ökat sitt bidrag till Indiens BNP från 1,2% 1998 till 7,5% under 2012. Enligt NASSCOM , sektors aggregerade intäkter US $ 147 miljarder 2015, där exportintäkterna uppgick till US $ 99 miljarder och inhemsk på US $ 48 miljarder, växer med över 13%.

Tillväxten inom IT-sektorn tillskrivs ökad specialisering och tillgången på en stor pool av lågkostnadshögutbildade, flytande engelsktalande arbetare-matchad av ökad efterfrågan från utländska konsumenter som är intresserade av Indiens tjänsteexport eller vill lägga ut deras verksamhet. Andelen av den indiska IT -industrin i landets BNP ökade från 4,8% 2005–06 till 7% 2008. År 2009 listades sju indiska företag bland de 15 bästa teknik outsourcing företagen i världen.

Den business process outsourcing tjänster inom outsourcing industrin i Indien riktar sig främst till väst verksamhet multinationella företag . Från och med 2012 arbetar cirka 2,8 miljoner människor inom outsourcing. Årliga intäkter är cirka 11 miljarder dollar, cirka 1% av BNP. Omkring 2,5 miljoner människor tar examen i Indien varje år. Lönerna stiger med 10–15 procent till följd av kompetensbrist.

Försäkring

Indien blev den tionde största försäkringsmarknaden i världen 2013 och steg från 15: e 2011. Med en total marknadsstorlek på 66,4 miljarder dollar 2013 är den fortfarande liten jämfört med världens större ekonomier, och den indiska försäkringsmarknaden stod för bara 2 % av världens försäkringsverksamhet i 2017. Indiens liv och skadeförsäkringsbranschen samlas ₹ 6,10 biljoner (US $ 81 miljarder) i totala brutto försäkringspremier 2018. livförsäkring står för 75,41% av försäkringsmarknaden och resten är allmän försäkring . Av de 52 försäkringsbolagen i Indien är 24 verksamma inom livförsäkringsverksamhet.

Specialiserade försäkringsgivare Export Credit Guarantee Corporation och Agriculture Insurance Company (AIC) erbjuder kreditgaranti och skördeförsäkring. Det har introducerat flera innovativa produkter som väderförsäkring och försäkringar relaterade till specifika grödor. Premien garanterad av de icke-livförsäkringsbolag under 2010-11 var ₹ 425 miljarder (motsvarande ₹ 740 miljarder eller US $ 9,9 miljarder år 2020) mot ₹ 346 miljarder (motsvarande ₹ 8,8 miljarder 660 miljarder eller US $ 2020) i 2009- 10. Tillväxten var tillfredsställande, särskilt med tanke på övergripande sänkningar av tullsatserna. De privata försäkringsgivare garanterade premier ₹ 174 miljarder (motsvarande till ₹ 300 miljarder eller US $ 4,0 miljarder år 2020) mot ₹ 140 miljarder (motsvarande ₹ 270 miljarder eller US $ 3,5 miljarder år 2020) i 2009-10.

Den indiska försäkringsverksamheten hade varit underutvecklad med låga försäkringspenetrationer.

Detaljhandeln

.JPG)

Detaljhandeln, exklusive grossist, bidrog med 482 miljarder dollar (22% av BNP) och sysselsatte 249,94 miljoner människor (57% av arbetskraften) under 2016. Branschen är den näst största arbetsgivaren i Indien, efter jordbruket. Den indiska detaljhandelsmarknaden uppskattas till 600 miljarder US-dollar och en av de fem bästa detaljhandelsmarknaderna i världen efter ekonomiskt värde. Indien har en av de snabbast växande detaljhandelsmarknaderna i världen och beräknas nå 1,3 biljoner dollar 2020. E-handelsmarknaden i Indien värderades till 32,7 miljarder dollar 2018 och förväntas nå 71,9 miljarder dollar år 2022.

Indiens detaljhandel består mestadels av lokala mamma-och-pop-butiker , ägarbemannade butiker och gatuförsäljare. Detaljhandelsbutikerna expanderar, med en marknadsandel på 4% 2008. År 2012 tillät regeringen 51% FDI i detaljhandel med flera varumärken och 100% FDI i detaljhandeln med ett varumärke. Bristen på back-end lagerinfrastruktur och tillstånd på statlig nivå och byråkrati fortsätter dock att begränsa tillväxten av organiserad detaljhandel. Överensstämmelse med över trettio föreskrifter som "skyltlicenser" och "åtgärder mot hamstring" måste göras innan en butik kan öppna för affärer. Det finns skatter för att flytta varor från stat till stat, och även inom stater. Enligt The Wall Street Journal , bristen på infrastruktur och effektiva detaljhandelsnät gör att en tredjedel av Indiens jordbruksprodukter går förlorade från förstörelse.

Turism

The World Travel & Tourism Council beräknat att turismen genererade ₹ 15.240 miljarder (US $ 200 miljarder) eller 9,4% av landets BNP 2017 och stöds 41.622 miljoner arbetstillfällen, 8% av den totala sysselsättningen. Sektorn förutspås växa med en årlig tillväxt på 6,9% till ₹ 32.050 miljarder (US $ 430 miljarder) med 2028 (9,9% av BNP). Över 10 miljoner utländska turister anlände till Indien 2017 jämfört med 8,89 miljoner 2016, med en tillväxt på 15,6%. Indien tjänade 21,07 miljarder dollar i utländsk valuta från turistintäkter 2015. Internationell turism till Indien har en stadig tillväxt från 2,37 miljoner ankomster 1997 till 8,03 miljoner ankomster 2015. USA är den största källan till internationella turister till Indien, medan europeiska Fackliga nationer och Japan är andra stora källor till internationella turister. Mindre än 10% av internationella turister besöker Taj Mahal , medan majoriteten besöker andra kulturella, tematiska och semesterkretsar. Över 12 miljoner indiska medborgare gör internationella resor varje år för turism, medan inhemsk turism inom Indien lägger till cirka 740 miljoner indiska resenärer.

Indien har en snabbväxande medicinsk turistsektor inom sin hälso- och sjukvårdsekonomi, som erbjuder billiga hälsovårdstjänster och långtidsvård. I oktober 2015 uppskattades den medicinska turistsektorn till ett värde av 3 miljarder dollar. Det beräknas växa till 7–8 miljarder dollar år 2020. År 2014 reste 184 298 utländska patienter till Indien för att söka medicinsk behandling.

Media- och underhållningsindustrin

En gemensam studie från ASSOCHAM - PwC förutspådde att den indiska medie- och underhållningsindustrin skulle växa från en storlek på 30 364 miljarder dollar 2017 till 52,683 miljarder dollar år 2022, med en CAGR på 11,7%. Studien förutspådde också att tv, bio och över-the-top-tjänster skulle stå för nästan hälften av den totala branschtillväxten under perioden.

Sjukvård

Indiens hälsovårdssektor förväntas växa med en CAGR på 29% mellan 2015 och 2020 för att nå 280 miljarder US -dollar, stimulerad av ökade inkomster, ökad hälsomedvetenhet, ökad förekomst av livsstilssjukdomar och förbättrad tillgång till sjukförsäkring.

Den ayurveda industrin i Indien registrerade en marknadsstorlek på $ 4.4 miljarder 2018. Confederation of Indian Industry uppskattar att branschen kommer att växa i en CAGR 16% fram till 2025. Nästan 75% av marknaden består over-the-counter personlig vård och skönhet produkter, medan ayurvediskt välbefinnande eller ayurvediska turismtjänster stod för 15% av marknaden.

Logistik

Den logistikbranschen i Indien var värd mer än $ 160 miljarder år 2016, och växte med en årlig tillväxt på 7,8% under de senaste fem åren. Branschen sysselsätter cirka 22 miljoner människor. Det förväntas nå en storlek på 215 miljarder dollar år 2020. Indien rankades 35: e av 160 länder i Världsbankens logistikprestationsindex 2016.

Utskrift

Telekommunikation

Telekommunikationssektorn genererade ₹ 2,20 biljoner (US $ 29 miljarder) i intäkter under 2014 till 15, vilket motsvarar 1,94% av den totala BNP. Indien är den näst största marknaden i världen med antalet telefonanvändare (både fasta och mobiltelefoner) med 1.053 miljarder abonnenter per den 31 augusti 2016. Det har en av de lägsta samtalstaxorna i världen på grund av hård konkurrens mellan telekomoperatörer. Indien har världens tredje största Internet-användarbas. Per den 31 mars 2016 fanns det 342,65 miljoner internetabonnenter i landet.

Branschens uppskattningar indikerar att det finns över 554 miljoner TV-konsumenter i Indien från och med 2012. Indien är den största tv-marknaden för direkt-till-hem (DTH) i världen efter antal prenumeranter. I maj 2016 fanns det 84,80 miljoner DTH -prenumeranter i landet.

Gruvdrift och konstruktion

Brytning

Gruvdrift bidrog med 63 miljarder dollar (3% av BNP) och sysselsatte 20,14 miljoner människor (5% av arbetskraften) under 2016. Indiens gruvindustri var den fjärde största producenten av mineraler i världen i volym och den åttonde största producenten enligt värde i 2009. År 2013 utvann och bearbetade det 89 mineraler, varav fyra var bränsle, tre var atomenergimineraler och 80 icke-bränsle. Den offentligt ägda offentliga sektorn stod för 68% av mineralproduktionen i volym 2011–12.

Nästan 50% av Indiens gruvindustri, efter produktionsvärde, är koncentrerat till åtta stater: Odisha , Rajasthan, Chhattisgarh , Andhra Pradesh, Telangana , Jharkhand, Madhya Pradesh och Karnataka . Ytterligare 25% av produktionen i värde kommer från olje- och gasresurser till havs. Indien drev cirka 3000 gruvor 2010, varav hälften var kol, kalksten och järnmalm. På utgångsvärde var Indien en av de fem största tillverkarna av glimmer, kromit, kol, brunkol, järnmalm, bauxit, baryt, zink och mangan; samtidigt som han är en av de tio största globala tillverkarna av många andra mineraler. Indien var den fjärde största tillverkaren av stål 2013 och den sjunde största tillverkaren av aluminium.

Indiens mineralresurser är enorma. Men gruvindustrin har minskat - bidrog med 2,3% av sin BNP 2010 jämfört med 3% år 2000 och sysselsatte 2,9 miljoner människor - en minskande andel av den totala arbetskraften. Indien är en nettoimportör av många mineraler inklusive kol. Nedgången i gruvsektorn i Indien beror på komplexa tillstånd, reglerings- och administrativa förfaranden, otillräcklig infrastruktur, brist på kapitalresurser och långsam användning av miljömässigt hållbar teknik.

Järn och stål

Under räkenskapsåret 2014–15 var Indien den tredje största tillverkaren av råstål och den största tillverkaren av svampjärn . Branschen producerade 91,46 miljoner ton färdigt stål och 9,7 miljoner ton råjärn . Det mesta av järn och stål i Indien tillverkas av järnmalm.

Konstruktion

Byggindustrin bidrog med 288 miljarder dollar (13% av BNP) och sysselsatte 60,42 miljoner människor (14% av arbetskraften) 2016.

Utrikeshandel och investeringar

Utrikeshandel

.svg)

Fram till avregleringen 1991 var Indien i stor utsträckning och avsiktligt isolerat från världsmarknaderna, för att skydda sin ekonomi och för att uppnå självförtroende. Utrikeshandeln var föremål för importtullar, exportskatter och kvantitativa restriktioner, medan utländska direktinvesteringar (FDI) begränsades av övre gränskapitalandelar, begränsningar av tekniköverföring, exportskyldigheter och statliga godkännanden. dessa godkännanden behövdes för nästan 60% av nya FDI i industrisektorn. Begränsningarna säkerställde att FDI i genomsnitt endast omkring 200 miljoner dollar årligen mellan 1985 och 1991; en stor andel av kapitalflödena bestod av utländskt bistånd, kommersiell upplåning och insättningar från utländska indianer . Indiens export var stillastående under de första 15 åren efter självständigheten, på grund av allmän försummelse av handelspolitiken från den periodens regering; importen under samma period, med tidig industrialisering, bestod främst av maskiner, råvaror och konsumtionsvaror. Sedan liberaliseringen har värdet av Indiens internationella handel ökat kraftigt, med den totala handeln med varor och tjänster till BNP ökat från 16% 1990–91 till 47% 2009–10. Utrikeshandeln stod för 48,8% av Indiens BNP 2015. Globalt står Indien för 1,44% av exporten och 2,12% av importen för varuhandel och 3,34% av exporten och 3,31% av importen för handel med kommersiella tjänster. Indiens största handelspartners är Europeiska unionen, Kina, USA och Förenade Arabemiraten . 2006–07 omfattade stora exportvaror verkstadsvaror, petroleumprodukter, kemikalier och läkemedel, ädelstenar och smycken, textilier och plagg, jordbruksprodukter, järnmalm och andra mineraler. Större importvaror omfattade råolja och relaterade produkter, maskiner, elektroniska varor, guld och silver. I november 2010 ökade exporten 22,3% jämfört med föregående år till ₹ 851 miljarder (motsvarande ₹ 1600 miljarder eller US $ 22 miljarder år 2020), medan importen ökade med 7,5% vid ₹ 1251 miljarder (motsvarande ₹ 2400 miljarder eller US $ 32 miljarder år 2020). Handelsunderskottet för samma månad sjönk från ₹ 469 miljarder (motsvarande ₹ 1,0 biljoner eller US $ 13 miljarder år 2020) i 2009 till ₹ 401 miljarder (motsvarande ₹ 760 miljarder eller US $ 10 miljarder år 2020) i 2010.

Indien är en av grundarna till General Agreement on Tariffs and Trade (GATT) och dess efterträdare, WTO. Medan Indien deltog aktivt i sina allmänna rådsmöten har Indien varit avgörande för att uttrycka oro i utvecklingsländerna . Till exempel har Indien fortsatt sitt motstånd mot införandet av arbetskraft, miljöfrågor och andra icke-tariffära handelshinder i WTO: s politik.

Indien säkrade 43: e plats i konkurrenskraftsindex.

Betalningsbalans

Sedan självständigheten har Indiens betalningsbalans på bytesbalansen varit negativ. Sedan den ekonomiska liberaliseringen på 1990-talet, utlöst av en betalningsbalanskris, ökade Indiens export konsekvent och täckte 80,3% av sin import 2002–03, en ökning från 66,2% 1990–91. Den globala konjunkturnedgången följt av en allmän inbromsning i världshandeln såg dock exporten i procent av importen till 61,4% 2008–09. Indiens växande oljeimporträkning ses som den främsta drivkraften bakom det stora bytesbalansunderskottet, som steg till 118,7 miljarder dollar, eller 11,11% av BNP, 2008–09. Mellan januari och oktober 2010 importerade Indien råolja till ett värde av 82,1 miljarder dollar. Den indiska ekonomin har ett handelsunderskott varje år från 2002 till 2012, med ett handelsunderskott på 189 miljarder dollar 2011–12. Dess handel med Kina har det största underskottet, cirka 31 miljarder dollar 2013.

Indiens beroende av externt bistånd och koncessionsskuld har minskat sedan liberaliseringen av ekonomin, och skuldsättningsgraden minskade från 35,3% 1990–91 till 4,4% 2008–09. I Indien tillåts externa kommersiella lån (ECB) eller kommersiella lån från utländska långivare av regeringen för att tillhandahålla en ytterligare finansieringskälla till indiska företag. Den Finansministeriet övervakar och reglerar dem genom ECB riktlinjer som utfärdats av Reserve Bank of India (RBI) under Foreign Exchange Management Act 1999. Indiens valutareserv har stadigt ökat från $ 5,8 miljarder mars 1991 till ₹ 38,832.21 miljarder (US 540 miljarder dollar) i juli 2020. År 2012 tillkännagav Storbritannien ett slut på allt ekonomiskt bistånd till Indien, med hänvisning till tillväxten och robustheten i den indiska ekonomin.

Indiens bytesbalansunderskott nådde en all-time high 2013. Indien har historiskt finansierat sitt bytesbalansunderskott genom lån från företag på de utomeuropeiska marknaderna eller överföringar från utländska indianer och portföljinflöden. Från april 2016 till januari 2017 visade RBI -data att Indien för första gången sedan 1991 finansierade sitt underskott genom utländska direktinvesteringar. The Economic Times noterade att utvecklingen var "ett tecken på ökat förtroende bland långsiktiga investerare för premiärminister Narendra Modis förmåga att stärka landets ekonomiska grund för hållbar tillväxt".

Utländska direktinvesteringar

| Rang | Land | Inflöden (miljoner US $) |

Inflöden (%) |

|---|---|---|---|

| 1 | Mauritius | 50 164 | 42.00 |

| 2 | Singapore | 11 275 | 9.00 |

| 3 | USA | 8 914 | 7.00 |

| 4 | Storbritannien | 6 158 | 5.00 |

| 5 | Nederländerna | 4 968 | 4,00 |

Som den tredje största ekonomin i världen i PPP-termer har Indien lockat utländska direktinvesteringar (FDI). Under 2011 uppgick inflödet av direktinvesteringar till Indien till 36,5 miljarder dollar, 51,1% högre än 2010,15 miljoner dollar. Indien har styrkor inom telekommunikation, informationsteknologi och andra viktiga områden som autokomponenter, kemikalier, kläder, läkemedel och smycken. Trots en ökning av utländska investeringar var rigida FDI -policyer ett betydande hinder. Med tiden har Indien antagit ett antal FDI -reformer. Indien har en stor pool av skicklig chefs- och teknisk expertis. Storleken på medelklassbefolkningen ligger på 300 miljoner och representerar en växande konsumentmarknad.

Indien liberaliserade sin FDI -politik 2005, vilket möjliggjorde upp till 100% FDI -andel i företag. Industripolitiska reformer har avsevärt minskat krav på industriell licensiering, tagit bort restriktioner för expansion och underlättat enkel tillgång till utländsk teknik och investeringar. Den uppåtgående tillväxtkurvan för fastighetssektorn har en viss kredit till en blomstrande ekonomi och en liberaliserad FDI-regim. I mars 2005 ändrade regeringen reglerna för att tillåta 100% FDI i byggsektorn, inklusive bebyggd infrastruktur och byggprojekt som omfattar bostäder, kommersiella lokaler, sjukhus, utbildningsinstitutioner, fritidsanläggningar och infrastruktur på stads- och regional nivå . Mellan 2012 och 2014 utvidgade Indien dessa reformer till försvar, telekom, olja, detaljhandel, luftfart och andra sektorer.

Från 2000 till 2010 lockade landet 178 miljarder dollar som FDI. Den oerhört höga investeringen från Mauritius beror på att internationella medel skickas genom landet med avsevärda skattefördelar-dubbelbeskattning undviks på grund av ett skatteavtal mellan Indien och Mauritius, och Mauritius är ett skatteparadis för realisationsvinster , vilket effektivt skapar en nollbeskattning FDI -kanal. FDI stod för 2,1% av Indiens BNP 2015.

Eftersom regeringen har underlättat 87 direkta utländska investeringsregler inom 21 sektorer under de senaste tre åren har inflödet av direktinvesteringar uppnått 60,1 miljarder dollar mellan 2016 och 2017 i Indien.

Utflöden

Sedan 2000 har indiska företag expanderat utomlands, investerat FDI och skapat jobb utanför Indien. Från 2006 till 2010 uppgick indiska företag utanför Indien till 1,34 procent av BNP. Indiska företag har distribuerat FDI och startat verksamhet i USA, Europa och Afrika. Det indiska företaget Tata är Storbritanniens största tillverkare och privata arbetsgivare.

Överföringar

År 2015 gjordes totalt 68,91 miljarder dollar i överföringar till Indien från andra länder, och totalt 8,466 miljarder dollar gjordes i överföringar av utländska arbetare i Indien till sina hemländer. UAE, USA och Saudiarabien var de främsta källorna till överföringar till Indien, medan Bangladesh, Pakistan och Nepal var de främsta mottagarna av överföringar från Indien. Överföringar till Indien stod för 3,32% av landets BNP 2015.

Fusioner och förvärv

Mellan 1985 och 2018 har 20 846 erbjudanden tillkännagivits i, in (in) och ut (utgående) Indien. Detta ackumuleras till ett värde av 618 miljarder dollar. Värdemässigt har 2010 varit det mest aktiva året med affärer värda nästan 60 bil. USD. De flesta affärer har genomförts 2007 (1 510).

Här är en lista över de 10 bästa erbjudandena med indiska företag som deltar:

| Förvärvarens namn | Förvärvar i mitten av industrin | Förvärvarnas nation | Målnamn | Målmedelsindustri | Target Nation | Transaktionsvärde (mil) |

| Petrol Complex Pte Ltd. | Olja gas | Singapore | Essar Oil Ltd. | Olja gas | Indien | 12 907,25 |

| Vodafone Grp Plc | Trådlös | Storbritannien | Hutchison Essar Ltd. | Telekommunikationstjänster | Indien | 12 748,00 |

| Vodafone Grp PLC-Vodafone Asts | Trådlös | Indien | Idea Cellular Ltd-mobilbuss | Trådlös | Indien | 11 627,32 |

| Bharti Airtel Ltd. | Trådlös | Indien | MTN Group Ltd. | Trådlös | Sydafrika | 11 387,52 |

| Bharti Airtel Ltd. | Trådlös | Indien | Zain Africa BV | Trådlös | Nigeria | 10 700,00 |

| BP PLC | Olja gas | Storbritannien | Reliance Industries Ltd-21 Oil | Olja gas | Indien | 9 000,00 |

| MTN Group Ltd. | Trådlös | Sydafrika | Bharti Airtel Ltd. | Trådlös | Indien | 8,775,09 |

| Aktieägare | Övriga finanser | Indien | Reliance Inds Ltd-Telecom Bus | Telekommunikationstjänster | Indien | 8 063,01 |

| Oil & Natural Gas Corp Ltd. | Olja gas | Indien | Hindustan Petro Corp Ltd. | Petrokemikalier | Indien | 5 784,20 |

| Reliance Commun Ventures Ltd. | Telekommunikationstjänster | Indien | Reliance Infocomm Ltd. | Telekommunikationstjänster | Indien | 5577,18 |

Valuta

| År | INR ₹ per US $ ( genomsnittlig årlig ) |

|---|---|

| 1975 | 9.4058 |

| 1980 | 7.8800 |

| 1985 | 12.3640 |

| 1990 | 17.4992 |

| 1995 | 32.4198 |

| 2000 | 44.9401 |

| 2005 | 44,1000 |

| 2010 | 45,7393 |

| 2015 | 64.05 |

| 2016 | 67.09 |

| 2017 | 64,14 |

| 2018 | 69,71 |

| 2019 | 70.394 |

Den indiska rupien ( ₹ ) är det enda lagliga betalningsmedlet i Indien och accepteras också som lagligt betalningsmedel i angränsande Nepal och Bhutan, som båda kopplar sin valuta till den för den indiska rupien. Rupien är uppdelad i 100 paise. Den högsta sedeln är sedeln ₹ 2 000; det lägsta valörmyntet i omlopp är 50 paise-myntet. Sedan den 30 juni 2011 har alla valörer under 50 paise upphört att vara lagliga valutor. Indiens monetära system hanteras av Reserve Bank of India (RBI), landets centralbank . RBI, som grundades den 1 april 1935 och nationaliserades 1949, fungerar som nationens monetära myndighet, tillsynsmyndighet och tillsynsman för det monetära systemet, bankir till regeringen, förvarare av valutareserver och som utgivare av valuta. Det styrs av en central styrelse, som leds av en guvernör som utses av Indiens regering. Benchmark räntorna fastställs av penningpolitiska kommitté .

Rupien var kopplad till det brittiska pundet från 1927 till 1946, och sedan till den amerikanska dollarn fram till 1975 genom en fast växelkurs . Det devalverades i september 1975 och systemet med fast pariskurs ersattes med en korg med fyra stora internationella valutor: det brittiska pundet, den amerikanska dollarn, den japanska yenen och Deutsche Mark . 1991, efter kollapsen av sin största handelspartner, Sovjetunionen, stod Indien inför den stora valutakrisen och rupien devalverades med cirka 19% i två etapper den 1 och 2 juli. År 1992 infördes en liberaliserad växelkursmekanism (LERMS). Enligt LERMS var exportörer tvungna att överlämna 40 procent av sina valutavinster till RBI vid den RBI-bestämda växelkursen. resterande 60% kan konverteras till den marknadsmässiga valutakursen. År 1994 var rupien konvertibel på bytesbalansen, med vissa kapitalkontroller.

Efter den kraftiga devalveringen 1991 och övergången till bytesbalansens konvertibilitet 1994 har rupiens värde i stor utsträckning bestämts av marknadskrafterna. Rupien har varit ganska stabil under decenniet 2000–2010. I oktober 2018 nådde rupien en historisk låg nivå på 74,90 till den amerikanska dollarn.

Inkomst och konsumtion

Indiens bruttonationalinkomst per capita hade upplevt hög tillväxt sedan 2002. Det tredubblats från ₹ 19.040 i 2002-03 till ₹ 53.331 under 2010-11, i genomsnitt 13,7% tillväxt varje av dessa åtta år, med maximal tillväxt på 15,6% under 2010- 11. Tillväxten i den inflationsjusterade inkomsten per capita i nationen dämpades dock till 5,6% 2010–11, en minskning från 6,4% föregående år. Dessa konsumtionsnivåer är individuella. Den genomsnittliga familjeinkomsten i Indien var 6 671 dollar per hushåll 2011.